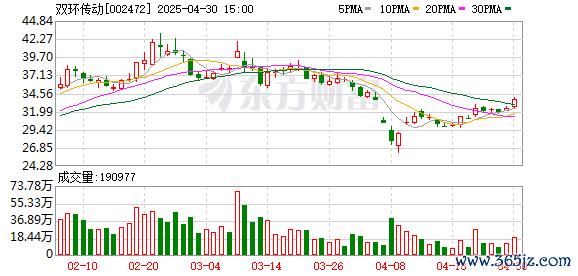

国金证券05月02日发布研报称,给予双环传动(002472.SZ)买入评级。评级理由主要包括:1)新能源汽车齿轮带动公司业绩稳健增长;2)从 RV 到谐波,公司有望成为国内精密减速器绝对龙头,开辟增长新曲线。风险提示:新能源乘用车销量不及预期;机器人销量不及预期。

AI点评:双环传动近一个月获得3份券商研报关注,买入1家,平均目标价为38.5元。

启泰网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯